El dominio de China en la industria mundial de la confección se está desmoronando, debilitado por el aumento de los costos, las restricciones regulatorias y una especialización poco rentable. Las políticas comerciales impulsadas por la nueva administración estadounidense podrían acelerar la diversificación de las cadenas de suministro. Coface identifica los países que están llamados a desempeñar un papel creciente en la producción mundial de ropa.

Tres tendencias clave

- China pierde terreno: Su participación en las exportaciones mundiales de ropa cayó del 54% en 2010 al 41% en 2023.

- Asia meridional y sudoriental ganan terreno:Bangladés, Camboya, Pakistán, Vietnam e India son los mejor posicionados si se aplican aranceles aduaneros uniformes.

- Europa gana terreno: Con aranceles recíprocos, Albania, Georgia y otros países europeos se volverían relativamente más competitivos.

Liberalización comercial y el poder exportador de China

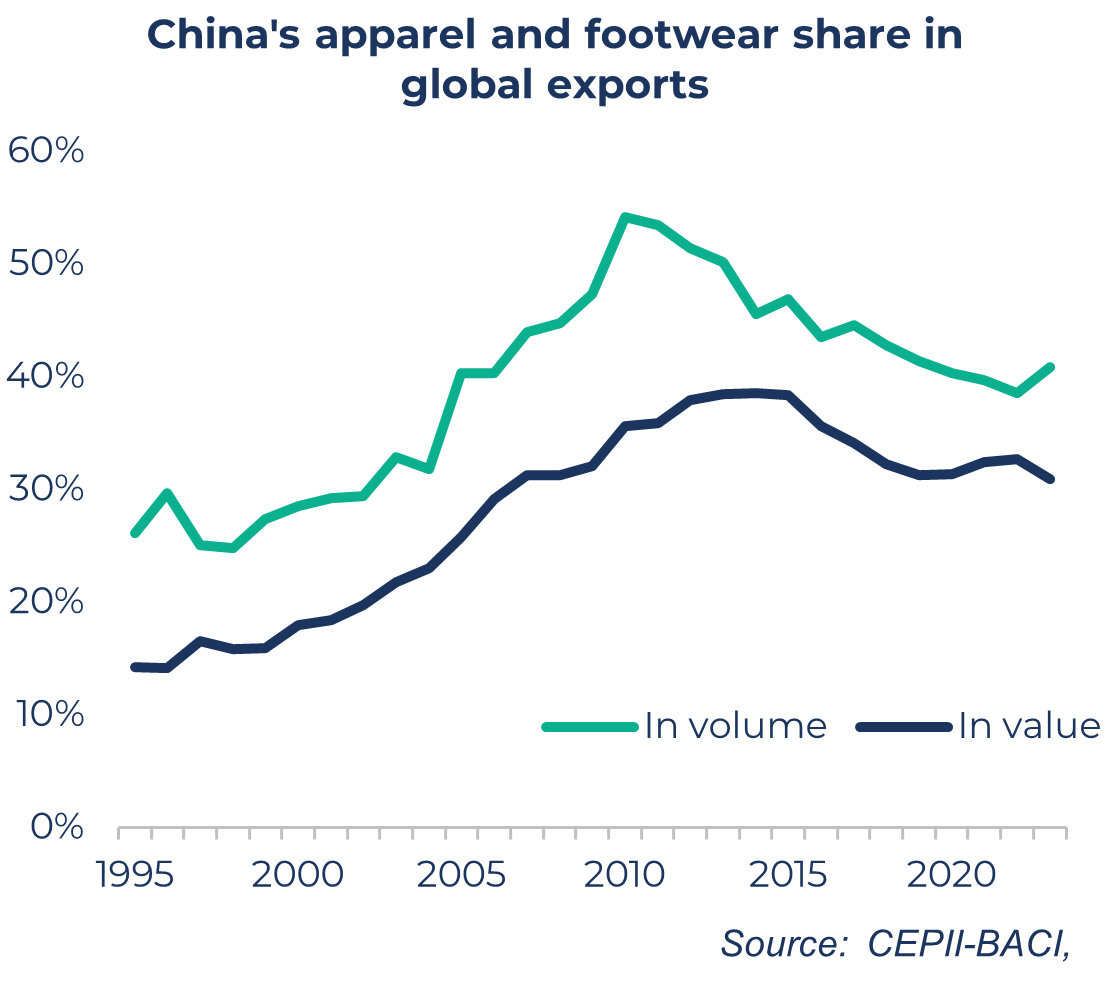

La eliminación gradual de las cuotas textiles entre 1995 y 2005, combinada con la entrada de China en la OMC en 2001, impulsó notablemente sus exportaciones de ropa y calzado, que se multiplicaron por 4.8 entre 1995 y 2010 (frente a 1.4 veces para el resto del mundo).

Sin embargo, este avance no puede explicarse únicamente por la liberalización comercial. China aprovechó su gran población y bajos costos laborales (un factor clave que representa entre el 20% y el 30% del costo final de una prenda), sus vastos recursos de fibras textiles naturales y químicas, y su estabilidad política.

Competencia global: los límites del modelo chino

Aunque China sigue siendo el principal exportador mundial de ropa, su dominio se debilita. Su cuota en las exportaciones globales cayó del 54% en 2010 al 41% en 2023.

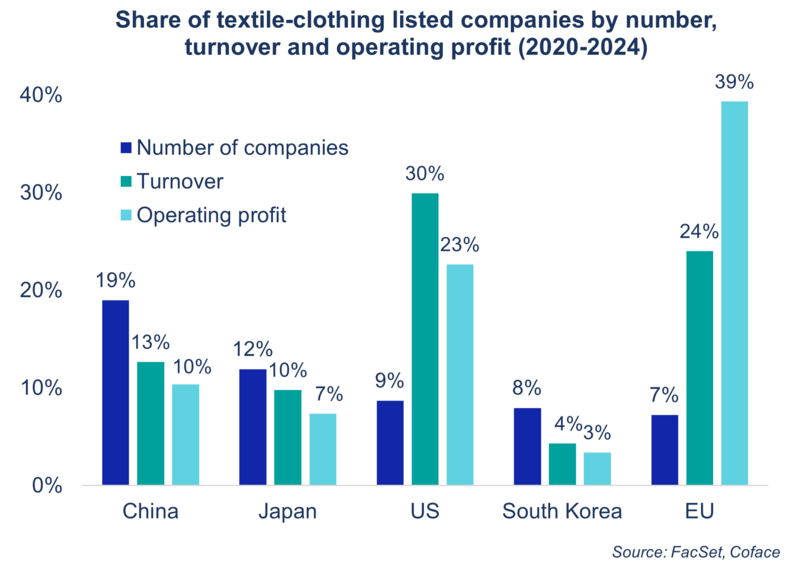

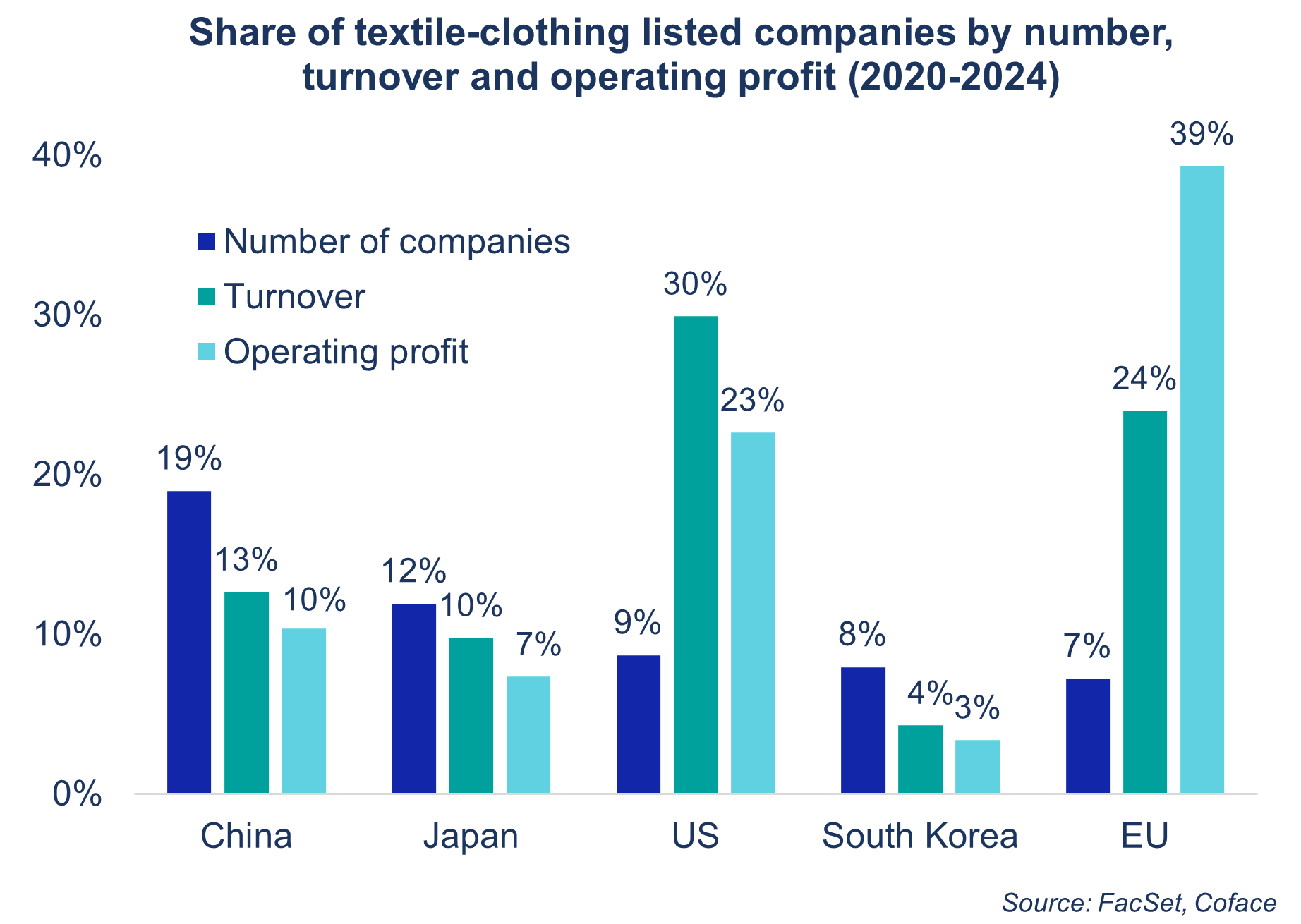

Este retroceso se explica por un modelo económico centrado en la subcontratación para marcas occidentales. Sin embargo, estas actividades manufactureras generan muy poco valor dentro de la cadena. Así, pese a su peso significativo en número de empresas (19% del total mundial), los actores chinos solo generaron el 10% de las ganancias del sector entre 2020 y 2024.

La pérdida de competitividad se ve acentuada por el continuo aumento de los salarios (+6% anual en promedio desde 2010). En el año 2000, un trabajador estadounidense ganaba 18 veces más que un trabajador chino, frente a solo 4,6 veces más en 2023. A esto se suman nuevas restricciones regulatorias, en particular ambientales, que aumentan los costos de producción. Todos estos son signos de que el modelo chino muestra agotamiento en un contexto de competencia global más intensa.

Escenario de arancel uniforme: Asia del Sur al acecho

El regreso del presidente estadounidense Donald Trump podría acelerar la diversificación de las cadenas de suministro textil fuera de China. Coface elaboró un índice de atractivo por país basado en la disponibilidad de mano de obra barata, la existencia de una industria de confección consolidada y la facilidad para hacer negocios.

En un primer escenario, donde todos los socios comerciales de EE. UU. están sujetos a aranceles uniformes del 10%, salvo China, que sería penalizada más severamente¹, los países mejor posicionados para ganar cuota de mercado son Bangladés, Camboya, Pakistán y Vietnam. India, en el puesto 6, también podría beneficiarse gracias al desarrollo de su vasto mercado interno. Finalmente, la relocalización posterior al COVID podría beneficiar a países como Albania y Georgia en Europa, y a El Salvador en el mercado estadounidense.

Escenario de arancel recíproco: europeos mejor equipados

En este segundo escenario, la administración estadounidense introduce aranceles diferenciados, en línea con las medidas recíprocas anunciadas en abril y posteriormente suspendidas. En este caso, nuestro índice sugiere que los aranceles no serían suficientes para borrar la ventaja competitiva de Bangladés. A pesar de una tasa elevada (37%), el impacto sigue siendo limitado gracias a su baja dependencia del mercado estadounidense y sus fuertes vínculos con la Unión Europea.

Por el contrario, países como Vietnam, Lesoto y Jordania perderían más competitividad. Los países europeos, en cambio, se beneficiarían de una ventaja relativa, con aranceles más bajos y menor exposición a EE. UU., salvo que se produjera un aumento súbito al 50%, como amenazó Donald Trump a finales de mayo.

Accede a "Reconfiguration of global clothing supply".

[1] 55% customs duties for China until 12 August