¿Qué tienen en común la demanda del consumidor, los precios de las acciones y los balances de los hogares? Bastante, en realidad —y todo podría estar relacionado con la Inteligencia Artificial (IA). Nuestro economista para Norteamérica, Marcos Carias, profundiza en el tema.

Una parte importante de la resiliencia del crecimiento del consumo en Estados Unidos está estrechamente ligada al rendimiento sobresaliente del mercado bursátil.

Más que en cualquier otro mercado desarrollado, el consumo en Estados Unidos está desproporcionadamente impulsado por los hogares más ricos. Según un estudio de la Oficina de Estadísticas Laborales de EE. UU., el 20% más alto de la población representa el 40% del consumo total (otros estudios han encontrado desigualdades aún mayores).

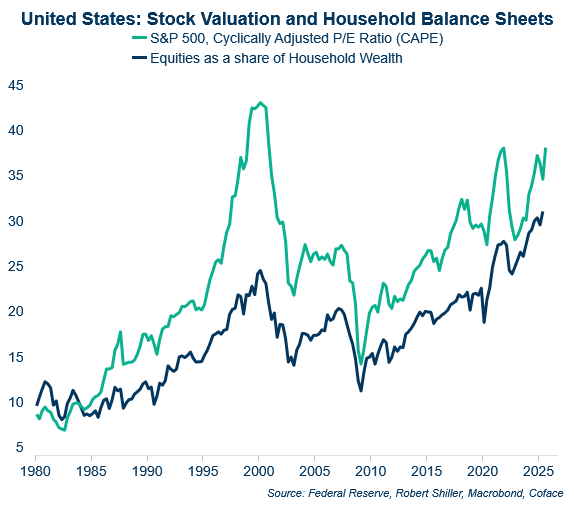

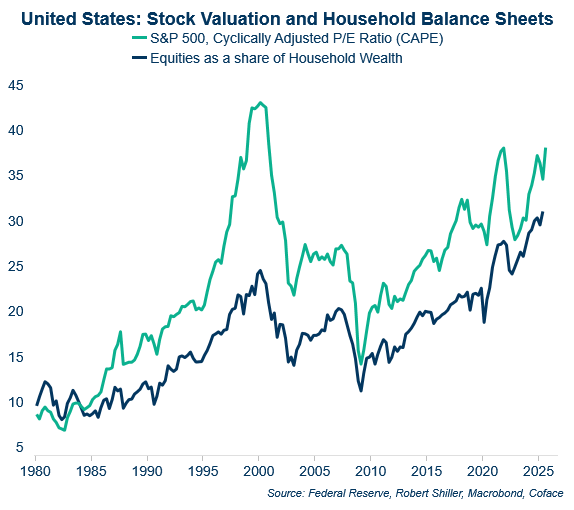

Las valoraciones bursátiles no habían sido tan altas desde los días previos al mercado bajista de 2022, y antes de eso, desde la burbuja de las punto com a principios de los años 2000. Desde el lanzamiento de ChatGPT a finales de 2022, las acciones relacionadas con la IA han representado el 75% del rendimiento del S&P 500.

Cuando estalló la burbuja “punto com”, las acciones representaban el 24% del portafolio promedio de un estadounidense. Hoy esa proporción ha aumentado al 31%, la mayoría en manos de los mencionados hogares de mayores ingresos.

El índice CAPE indica cuántas veces el precio del S&P 500 supera las ganancias de las empresas que lo componen. Es un indicador de cuánta confianza tienen los inversionistas en las ganancias futuras en comparación con la capacidad comprobada de generar utilidades. (Descarga los datos del gráfico aquí. Descarga los datos aquí.

A medida que la riqueza de las personas aumenta, se sienten más confiadas para gastar. Si su riqueza disminuye (y se mantiene baja), comienzan a ajustar el cinturón. Estos bucles de retroalimentación son los que hacen que los auges sean tan eufóricos y las recesiones tan dolorosas.

Las cuestiones técnicas sobre si estamos o no en una burbuja de IA están más allá de mi ámbito como macroeconomista. Pero incluso si aceptamos esa narrativa, intentar predecir el momento exacto de su estallido es una tarea inútil.

El paralelismo con la crisis hipotecaria subprime de 2008 es ilustrativo. El Nobel Robert Shiller ya advertía sobre la burbuja inmobiliaria desde 2003. Quienes atendieron su advertencia evitaron pérdidas devastadoras, pero también renunciaron a un par de años de ganancias exuberantes. En la mayoría de los casos, los que intentaron aprovechar la burbuja no lograron salir a tiempo antes del colapso. Y, si la situación empeora lo suficiente, es de esperar alguna intervención del Tesoro y/o de la Reserva Federal.

Por ello, mantenemos nuestra previsión de un crecimiento del PIB ligeramente inferior al 2% para 2025 y 2026, lo que significa que no incorporamos un gran desplome bursátil en nuestro escenario base. Sin embargo, quienes estén expuestos a la economía estadounidense deben tener presente que algunos de sus fundamentos clave siguen siendo frágiles.

Marcos Carias es economista de Coface para la región de Norteamérica. Tiene un doctorado en Economía por la Universidad de Burdeos (Francia) y se especializa en seguimiento de riesgo país y proyecciones macroeconómicas para Estados Unidos, Canadá y México. Para más perspectivas económicas, sigue a Marcos en LinkedIn.

¿Interesado en protección empresarial e información predictiva? Contacta a nuestros expertos.