Han pasado seis meses desde el Día de la Liberación, el día en que la Casa Blanca anunció una amplia serie de aranceles globales que desató el pánico en el mercado. ¿Cuál es la situación actual? ¿Y quién paga realmente los aranceles? Nuestro economista norteamericano, Marcos Carias, profundiza en el tema.

Han pasado ya seis meses desde el “Día de la Liberación”, la fecha en que la Casa Blanca anunció un amplio paquete de derechos de importación: el mayor aumento de aranceles en casi un siglo en Estados Unidos. Es momento de evaluar cómo está asimilando la economía estadounidense los aranceles implementados desde entonces.

En resumen:

- La inflación derivada de los aranceles ha sido más prolongada de lo esperado, pero eso no significa que no exista ni que sea irrelevante.

- Más allá de la inflación al consumidor, los importadores estadounidenses están absorbiendo gran parte del costo, con una parte trasladada a los exportadores extranjeros.

- La economía se comporta como si pudiera estar pasando de una etapa de estanflación a un recalentamiento (si el mercado laboral lo permite).

Inflación: cuidado con el ruido, concentrémonos en los datos

Algunos comentaristas sostienen que no hay una inflación significativa derivada de los aranceles, pero dos cosas pueden ser ciertas al mismo tiempo:

- La inflación por aranceles ha sido más moderada de lo esperado inicialmente, o al menos más baja de lo temido durante el pico de ansiedad por la guerra comercial (abril-mayo).

- De hecho, sí tenemos inflación por aranceles clara y medible.

Primero, tengamos presente que es fácil dejar que la montaña rusa de expectativas distorsione nuestra lectura de la realidad, por ejemplo:

- La Casa Blanca anuncia grandes aranceles → los expertos dan la voz de alarma → el público espera una gran inflación inmediata.

- La Casa Blanca reduce los aranceles y estos tardan en surtir efecto → la inflación resulta menor y más lenta de lo que la gente esperaba → “no hay inflación significativa por aranceles”.

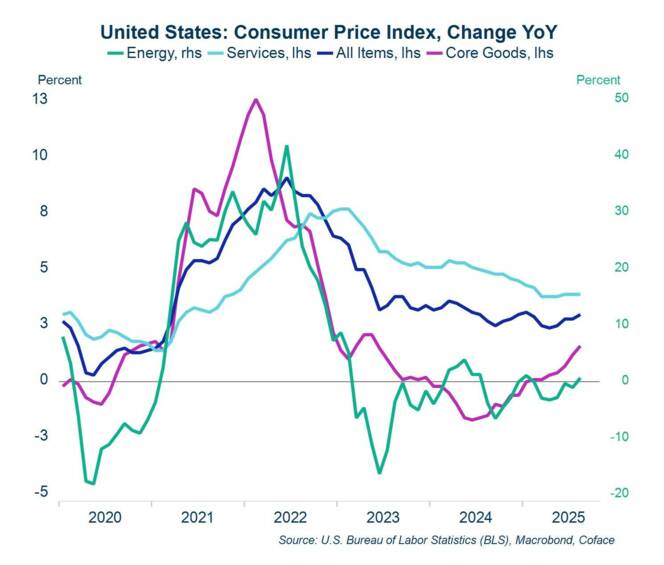

El hecho es que tanto la inflación subyacente como la general están estancadas alrededor del 3%. Llevamos 55 meses consecutivos por encima del objetivo. Decir “la inflación ha sido menor a lo esperado” no es lo mismo que decir “no hay inflación”. Una inflación prolongada por encima de la meta es la forma en que la gente acaba por dejar de creer que la Fed se toma en serio la estabilidad de precios.

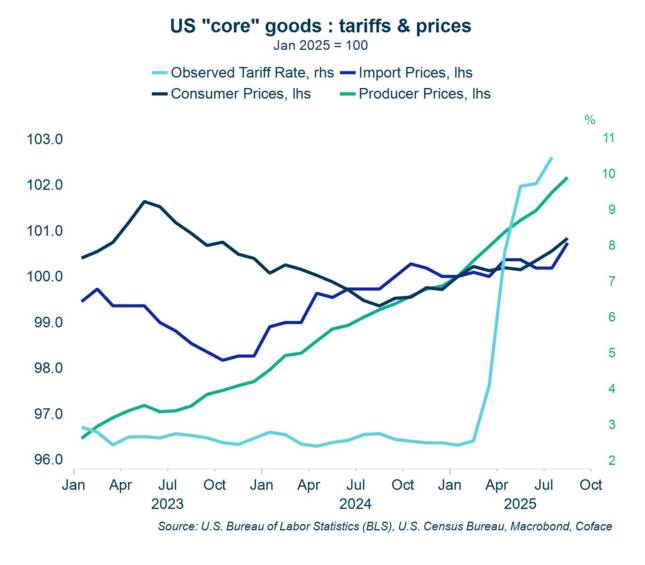

Segundo, si queremos buscar evidencia de inflación por aranceles (o su ausencia), no debemos fijarnos en la inflación general ni en la subyacente, sino en la inflación de bienes básicos. El índice de precios al consumidor (IPC) es una gran canasta, y buena parte de ella (rentas, cortes de cabello, gasolina) poco tiene que ver con los aranceles. Los precios de bienes, netos de energía y alimentos, muestran un repunte claro en 2025 tras haber contribuido a la desinflación prácticamente todo 2024.

Hay que tener en cuenta que, debido a los retrasos en la aplicación de los aranceles, los efectos amortiguadores de la anticipación de inventarios y la gran variedad de estrategias de mitigación de aranceles desplegadas por las empresas, es poco probable que el proceso de transmisión se lleve a cabo.

Más allá de la inflación al consumidor: tensión en la cadena de suministro

Para mitigar el impacto de los aranceles, los importadores estadounidenses tienen varias opciones:

- Subir los precios de venta, trasladando el costo a otras empresas y, en última instancia, a los hogares. Esto debería reflejarse en un alza en precios al consumidor y/o productor (es decir, los precios pagados por los bienes vendidos a otras empresas).

- Negociar precios de compra más bajos con proveedores extranjeros, lo que debería traducirse en precios de importación más bajos (nota: los precios de importación NO incluyen los aranceles).

- “Absorber el arancel”, dejando que este erosione los márgenes unitarios —a veces por decisión, a veces por necesidad.

Es posible que los costos de los aranceles estén empujando a algunas empresas hacia la quiebra sin que el IPC lo refleje. Por ello, monitorear solo los precios al consumidor no da el panorama completo. Por ejemplo:

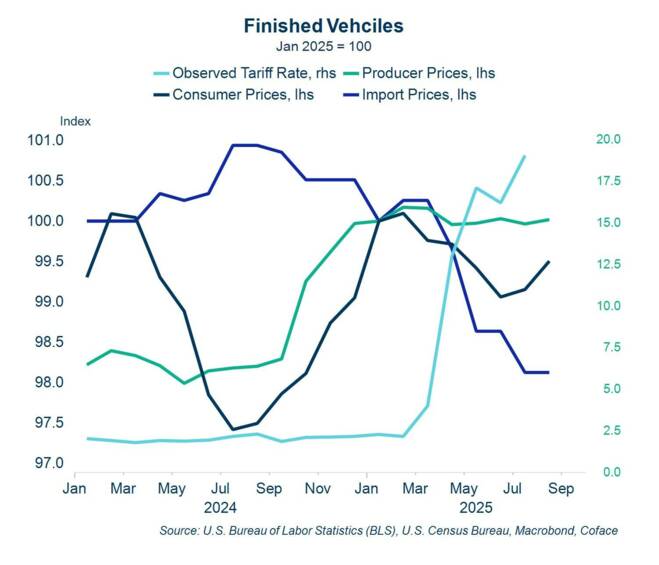

Automotriz: A pesar de enfrentar algunos de los aranceles más duros, no hay señales claras de inflación en el mercado automotor. Aunque los exportadores cargan con parte del peso (caída del 2% desde enero), todo indica que los fabricantes estadounidenses absorben la mayor parte del costo. GM reportó pérdidas de $1,100 millones en el 2T por aranceles, y estima que llegarán a $4,000–5,000 millones al cierre del año. Esto coincide con recientes quiebras de alto perfil en el ecosistema de la industria.

Download all graph data here.

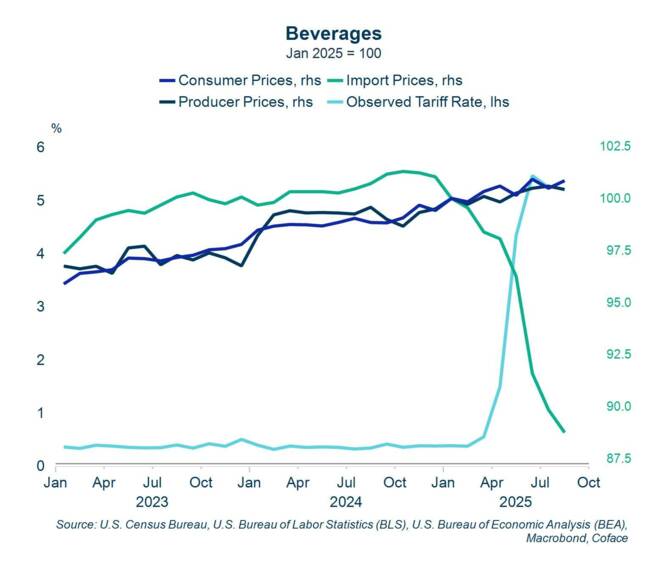

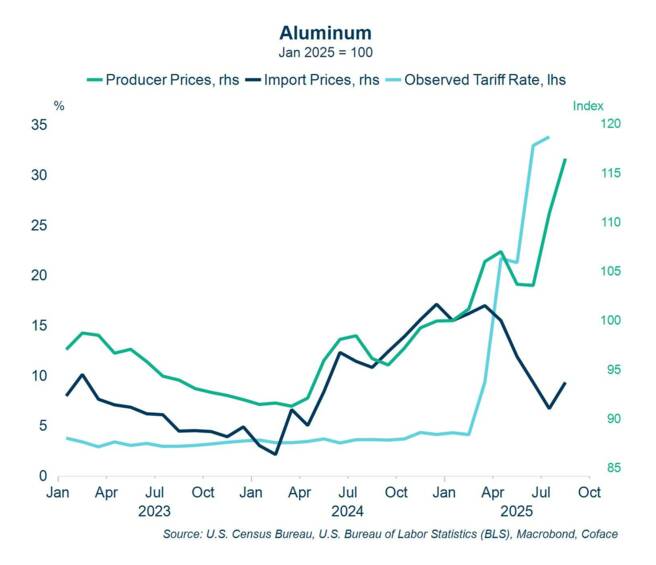

Bebidas: La industria de bebidas es uno de los pocos casos claros de transmisión a los exportadores, en especial en licores, donde los precios de importación han caído 22% desde marzo.

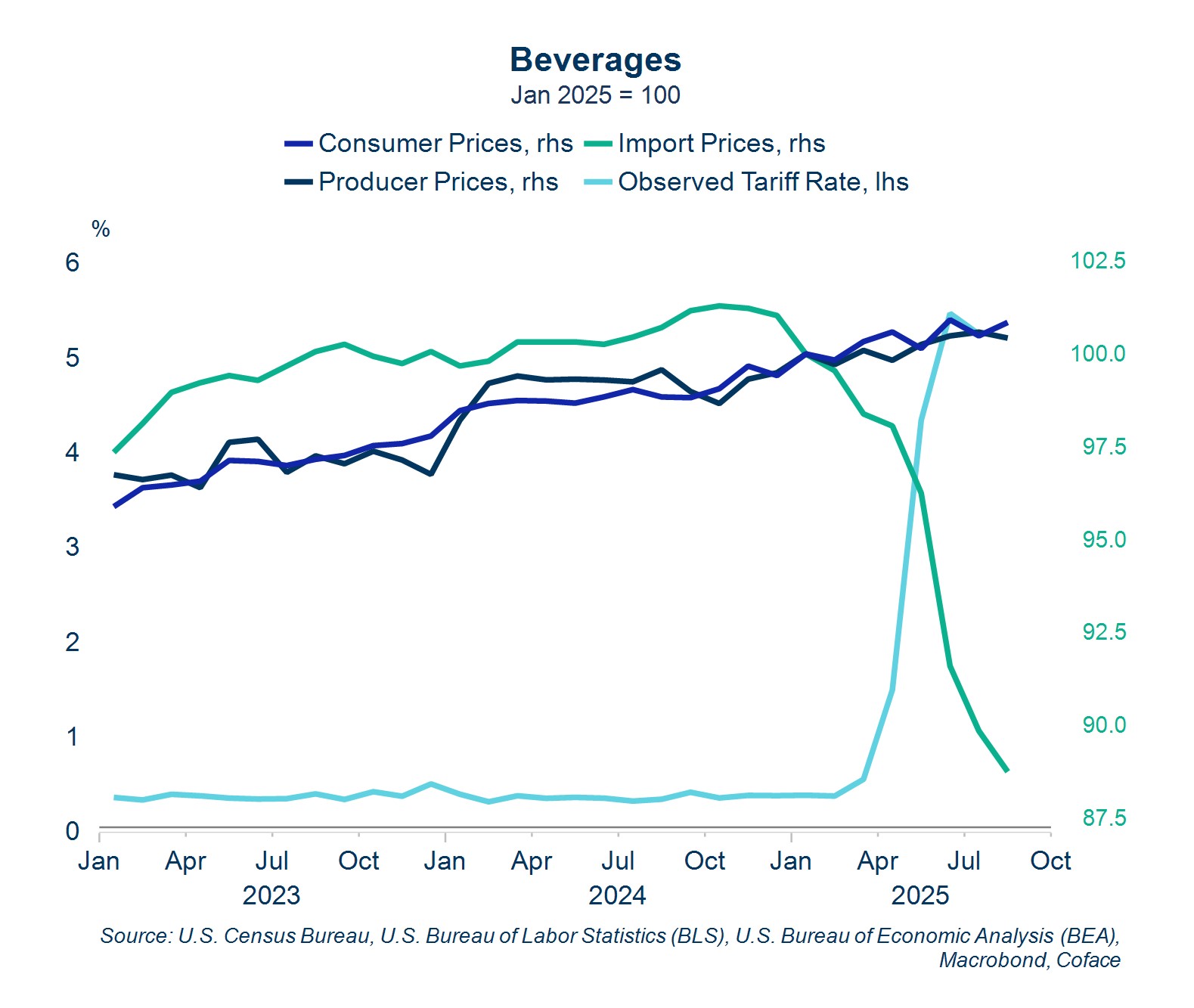

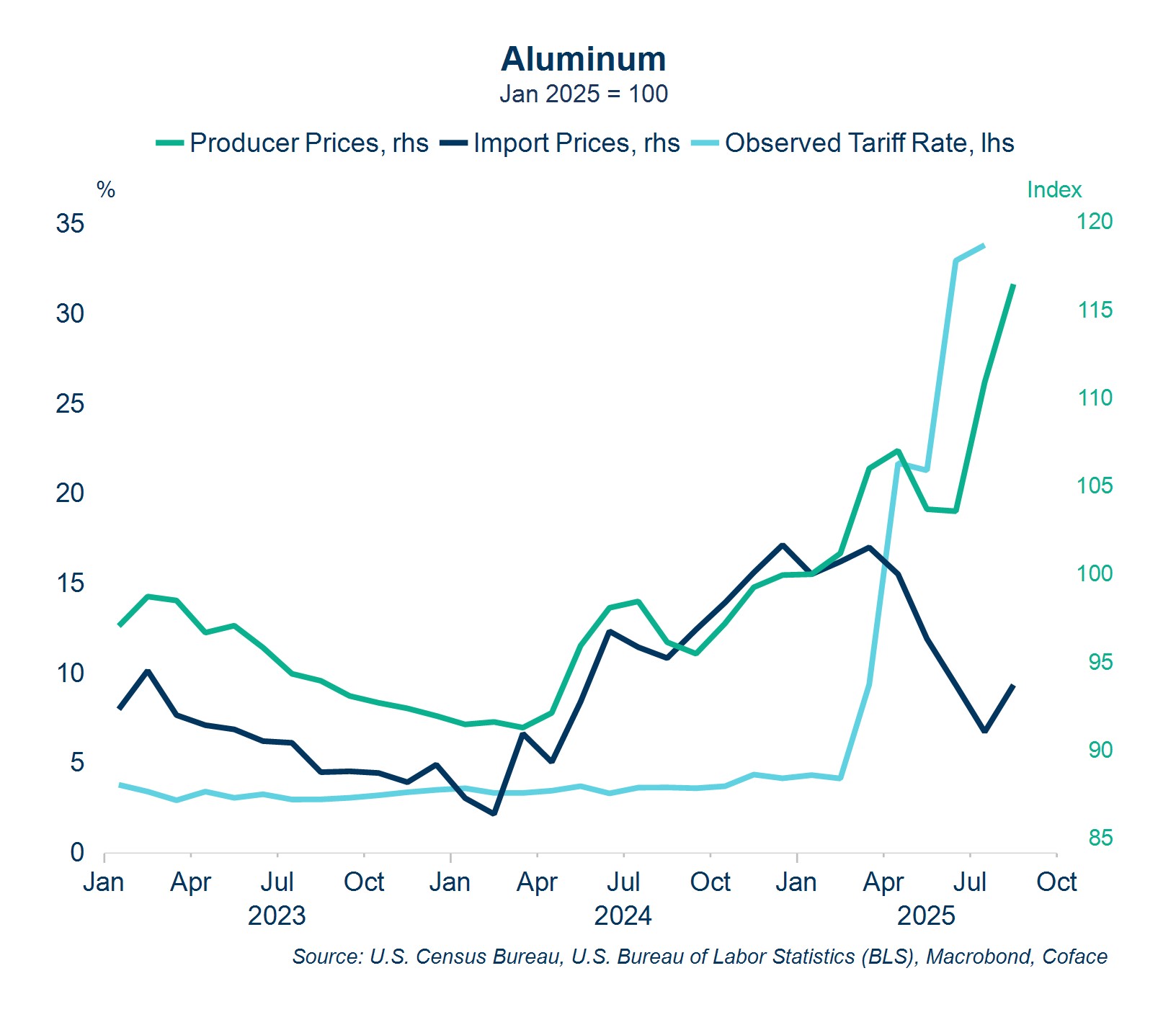

Aluminio: El seguimiento de los precios de producción e importación es clave en el caso del aluminio, el sector más afectado por aranceles. La mayor parte de las importaciones se destinan a otros usos (construcción, envases y autos).

Antes de los nuevos aranceles, los precios de importación y de productor se movían casi en paralelo. Este año, los precios de productor subieron mientras los de importación cayeron. EE. UU. depende de importaciones para aproximadamente la mitad de su aluminio, la mayoría de Canadá. El arancel del 50% provocó una contracción abrupta de importaciones, demasiado rápida para que la oferta local alcanzara, generando una desconexión entre los mercados de EE. UU. y el global. Esto ha resultado en ganancias extraordinarias para los productores primarios estadounidenses, pero ha creado presión de costos en sectores como construcción, aeroespacial, empaques, bienes duraderos y maquinaria.

En definitiva, no existe un único patrón de transmisión de los aranceles, pero los datos macroeconómicos sugieren que la mayor parte de los costos se están compartiendo entre las empresas estadounidenses y los consumidores, ya que la baja de precios de importación es más la excepción que la regla.

¿Un recalentamiento a la vista?

La demanda interna se muestra más sólida de lo que se pensaba hace unos meses, con una revisión al alza significativa del consumo en el segundo trimestre que hace que la caída del primer trimestre parezca más un evento aislado. Todo apunta a un buen tercer trimestre, aunque en el cuarto trimestre podríamos topar con otro bache justo cuando se espera que la inflación por aranceles alcance su punto máximo.

Podría sugerirse que pasamos de un régimen de “estanflación ligera” (inflación por encima del objetivo y bajo crecimiento) a uno de recalentamiento (inflación y crecimiento acelerados). Sin embargo, hay un elemento que genera dudas: el mercado laboral. Si continúa debilitándose, empezará a afectar de manera progresiva los ingresos de los hogares de clase media y media-alta, restando impulso al consumo.

Lamentablemente, el reciente cierre del gobierno amenaza con dificultar aún más la lectura del mercado laboral. La Oficina de Estadísticas Laborales será una de las agencias que cesará operaciones, retrasando la publicación del reporte laboral del 3 de octubre y deteniendo la recopilación primaria de datos mientras dure el cierre. Habrá que esperar un poco más de lo usual para obtener la próxima pieza del rompecabezas.

Marcos Carias es economista de Coface para la región de Norteamérica. Tiene un doctorado en Economía por la Universidad de Burdeos (Francia) y realiza frecuentes análisis de riesgo país y previsiones macroeconómicas para Estados Unidos, Canadá y México. Para más información económica, siga a Marcos en LinkedIn.

¿Le interesa la protección empresarial y el análisis predictivo? Contacte con nuestros expertos ahora.