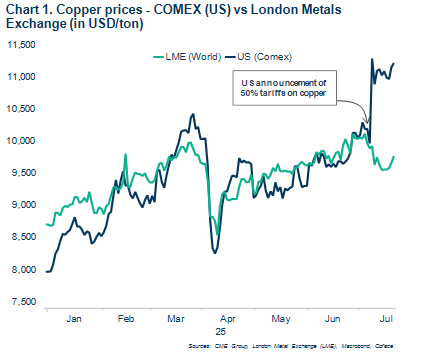

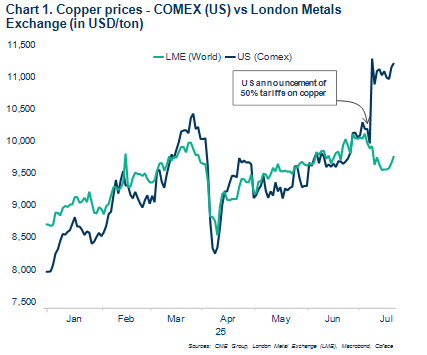

El 8 de julio, el presidente estadounidense Donald Trump anunció aranceles del 50% sobre el cobre a partir del 1 de agosto, tras una investigación bajo la Sección 232 iniciada por la Casa Blanca en febrero. No obstante, su alcance aún no está claro, ya que no hay información sobre la naturaleza de los productos gravados —si se aplican al cobre refinado, productos derivados, etc. Estos aranceles están alimentando aún más las preocupaciones dentro del sector manufacturero estadounidense, dado que casi la mitad de la demanda de cobre del país se cubre mediante importaciones netas.

Los mercados estadounidenses reaccionaron con fuerza a los rumores de aumentos arancelarios, provocando un repunte intradía récord el 8 de julio. Los futuros de cobre en la COMEX se dispararon un 13% ese día, alcanzando los 11.290 USD por tonelada (gráfico 1). Sin embargo, la dinámica del mercado sigue fragmentada: mientras los precios en la Bolsa de Metales de Londres (LME), referente global, se mantuvieron relativamente estables, los precios internos de EE. UU. aumentaron de forma significativa. La prima sobre los precios de la LME osciló entre 500 y 1.500 USD por tonelada en julio, frente a un promedio de alrededor de 150 USD en 2024.

Más presión sobre el sector metalúrgico estadounidense

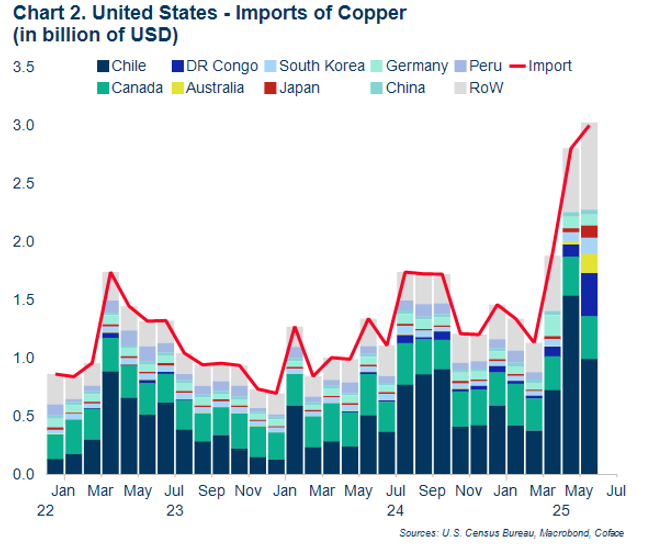

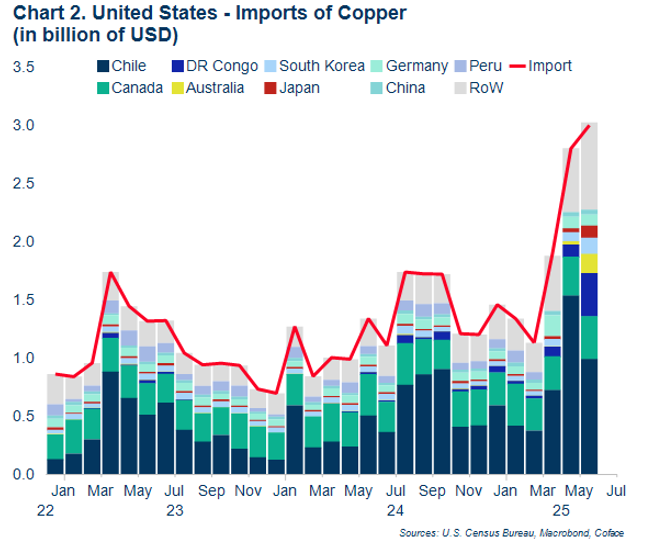

La cadena de valor del cobre en EE. UU. depende del suministro extranjero: las importaciones netas representaron el 45% del consumo interno, con un valor total de más de 17.000 millones de USD en 2024. El año pasado, EE. UU. produjo el 3,5% del cobre refinado mundial, mientras que representó el 6,3% del consumo global, lo que evidencia una brecha significativa en el suministro interno. Las fuentes de suministro exterior de EE. UU. también están muy concentradas en tres países: Chile, Canadá y Perú representaron cerca del 70% de sus importaciones de cobre en 2024 (gráfico 2). Estos países podrían verse afectados por una posible caída en la demanda derivada del alza de precios en el mercado estadounidense.

Por ahora, los precios parecen estabilizarse mientras los mercados esperan más detalles sobre el alcance de los aranceles. Sin embargo, las previsiones más pesimistas apuntan a que los precios del cobre en EE. UU. (COMEX) podrían alcanzar los 15.000 USD por tonelada, frente a los aproximadamente 11.000 USD actuales. Es probable que las empresas estadounidenses absorban el incremento de costos reduciendo sus márgenes, en lugar de trasladar los precios más altos del cobre a los consumidores. Por lo tanto, en el corto plazo, se espera que estos aranceles debiliten la salud financiera de las empresas estadounidenses vinculadas al cobre, como los fabricantes de materiales de construcción y cableado eléctrico, productores de turbinas eólicas, entre otros.

No obstante, se prevé solo una caída limitada de las importaciones de cobre en EE. UU. en el corto plazo, ya que la capacidad de producción interna es insuficiente para cubrir la demanda, mientras que las condiciones económicas globales deberían atenuar el alza de precios. De hecho, la desaceleración de la demanda china y el exceso de oferta global se espera que compensen parcialmente el impacto de las barreras comerciales estadounidenses. Además, según Simon Lacoume, analista del sector, “podemos esperar que las compras anticipadas garanticen niveles de inventario suficientes hasta fin de año en EE. UU.” (gráfico 2), alcanzando 240.000 toneladas en julio, es decir, casi el 30% del consumo interno proyectado hasta fin de año.

Chile en la primera línea de las nuevas medidas arancelarias de EE. UU.

El acceso al mercado estadounidense es crucial para el sector cuprífero chileno. EE. UU. es su segundo mayor mercado de exportación, representando el 28,5% de los envíos de cobre, solo detrás de China. Siendo su principal producto de exportación, el flujo de cobre hacia EE. UU. equivale al 5% del total de los envíos chilenos. Dada esta profunda interdependencia, el aumento de aranceles supondría una situación de “pierde-pierde”.

Codelco, la empresa estatal, es particularmente vulnerable a las nuevas barreras comerciales. A diferencia de sus competidores, que operan en múltiples regiones y con diferentes materias primas, la firma estatal se concentra exclusivamente en la producción nacional de cobre. En 2024, Codelco representó una cuarta parte de la producción nacional de cobre y aportó 1.500 millones de USD al presupuesto estatal. Una posible contracción a mediano plazo de la demanda estadounidense, en respuesta a los aranceles, sería especialmente perjudicial tanto para la empresa como para el Estado chileno.