Si siente que está recibiendo señales mixtas del mercado, de izquierda y derecha, no está solo. Haría la vida del pronosticador económico mucho más fácil tomar la palabra de los datos blandos al pie de la letra y concluir que todo es cuestión de tiempo antes de que los aranceles comiencen a reducir el PIB subyacente. Pero, ¿es realmente tan simple?

Nota del autor: Si bien el debate sobre los aranceles cambia con rapidez, los lectores deben tener en cuenta que las últimas amenazas arancelarias a la UE no cambian fundamentalmente las conclusiones de esta publicación.

Intentar pronosticar la economía de Estados Unidos en este momento resulta incómodo. El dato del PIB del primer trimestre parece bastante malo a primera vista (contracción anualizada del -0.3 %, por debajo de una sólida expansión del 2.4 % en el cuarto trimestre de 2024), pero cuando lo vemos en detalle, notamos que el consumo y la inversión se mantuvieron bastante bien (2.8 % y 5.4 %, respectivamente). Ese titular inquietante se puede atribuir en gran medida a la prisa de las empresas por acumular insumos fabricados en el extranjero para anticiparse a los aranceles. Las importaciones tuvieron un asombroso aumento del 41.3 %, el mayor desde 1972 (sin tener en cuenta la pandemia)1. Las pocas lecturas de datos duros o factuales que tenemos para abril (ventas minoristas, inflación y datos del mercado laboral) varían de neutras a buenas, pero los indicadores de sentimiento (también conocidos como datos blandos o de percepción) permanecen, en general, en territorio negativo.

¿Qué conclusiones podemos sacar?

Una recesión adecuada requeriría una caída suficientemente fuerte del consumo y/o de la inversión (es decir, del PIB “básico”), ya que el avance de las importaciones debería, en principio, compensarse a lo largo del año. Si las tomamos al pie de la letra, las cifras trimestrales del PIB básico no son peores de lo que se podría haber esperado en un mundo sin aranceles. Pero aquí, una vez más, tenemos una situación un tanto confusa.

Si las encuestas de expectativas de inflación sirven de indicio, los consumidores están tan preocupados por los aranceles como los productores. Como resultado, los economistas sospechan que los consumidores también están adelantando al menos una parte de sus gastos. Si esto ocurre como se sospecha, podría aumentar de manera artificial el impulso subyacente real y podría crear una burbuja en la demanda más adelante en el año.

Si tiene la sensación de recibir señales contradictorias de manera constante, no es el único.

Sería mucho más fácil para los pronosticadores tomar al pie de la letra los datos blandos y concluir que es solo cuestión de tiempo antes de que los aranceles comiencen a reducir el PIB básico. ¿Pero es realmente algo tan sencillo?

Por qué deberíamos preocuparnos por las caídas en el sentimiento

Los indicadores de sentimiento son diferentes medidas que actúan como una especie de barómetro del estado de ánimo del mercado. ¿Somos demasiado optimistas? ¿Somos demasiado pesimistas? ¿Cuáles son los sentimientos actuales en el mercado que pueden influir en las decisiones de inversión?

Los indicadores de sentimiento son nuestro mejor intento de captar la opinión de los agentes económicos sobre un tema determinado en un momento específico y representarla en un número limpio que se pueda interpretar. Así es como funcionan:

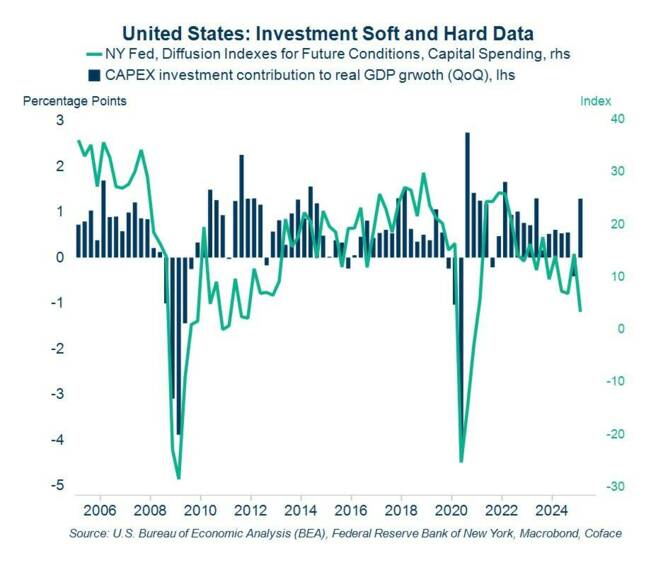

El encuestador (la Reserva Federal, la U-Michigan y el Conference Board en nuestros ejemplos a continuación) envía un cuestionario a una muestra de encuestados, donde se pregunta, por ejemplo, si sus intenciones de contratación aumentan o bajan. Esas respuestas se acumulan y el número que obtenemos al final (llamado “índice de difusión”) suele ser alguna versión de la proporción neta de encuestados que indican una mejora o un empeoramiento de las condiciones. Una caída pronunciada indica que una proporción inusualmente grande de los encuestados pasa de una postura alcista a una bajista. Ahora que entiende el concepto, quizás se pregunte: ¿Qué pueden decirnos los indicadores de sentimiento? Para responder a esta pregunta, veamos las cifras sobre las condiciones futuras del gasto de capital de la encuesta de líderes empresariales de la Reserva Federal de Nueva York (gráfico 1).

En este gráfico, podemos ver una señal clara de los momentos clave de la crisis financiera mundial e incluso de la pandemia. También tenemos la sensación de que puede persistir un sesgo algo pesimista en los años posteriores a estas perturbaciones.

Gráfico 1

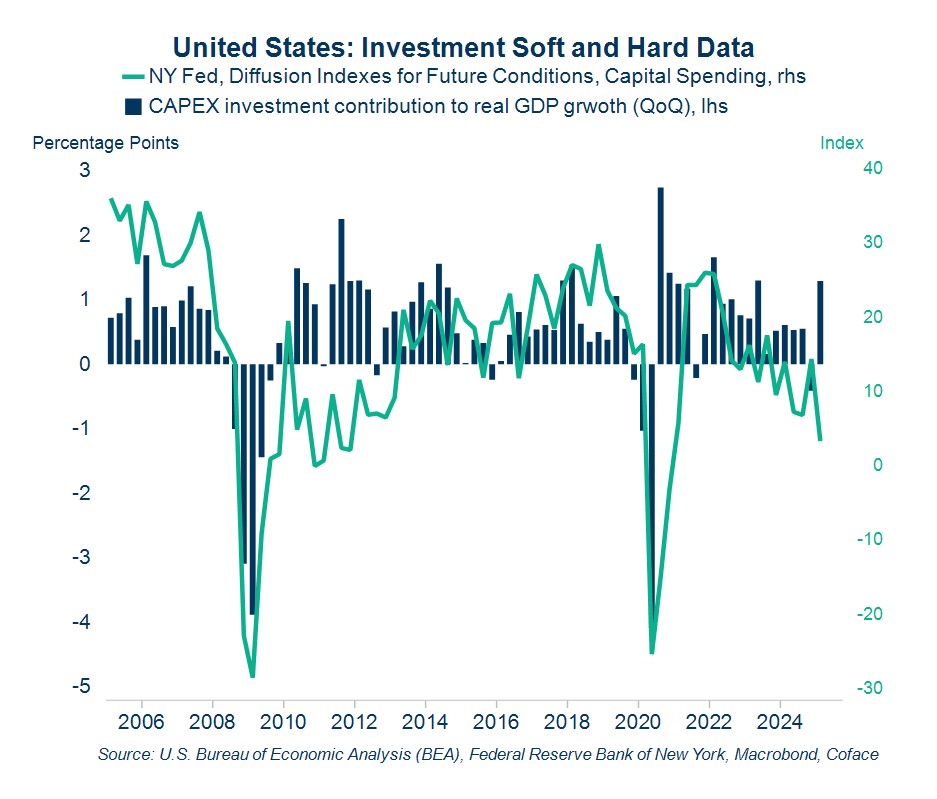

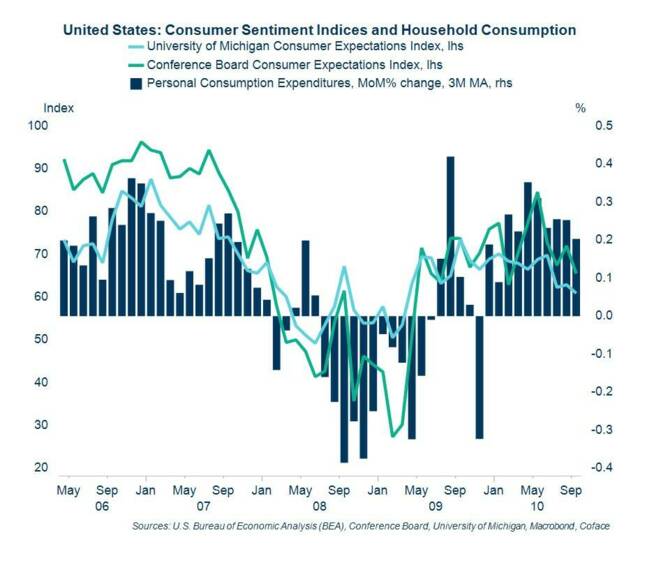

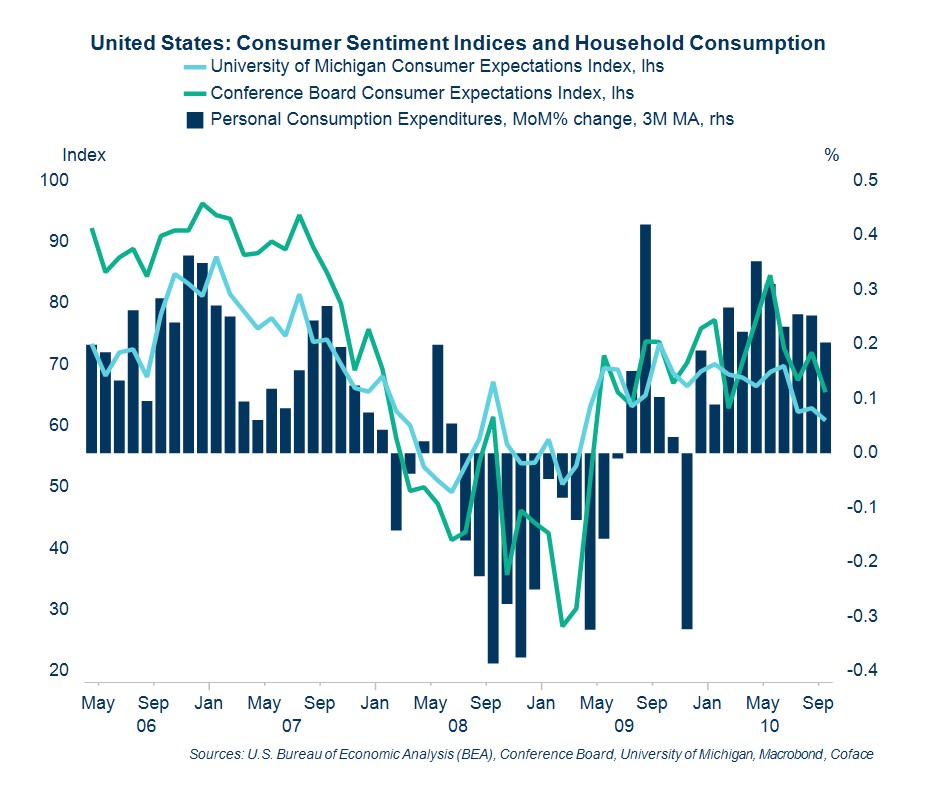

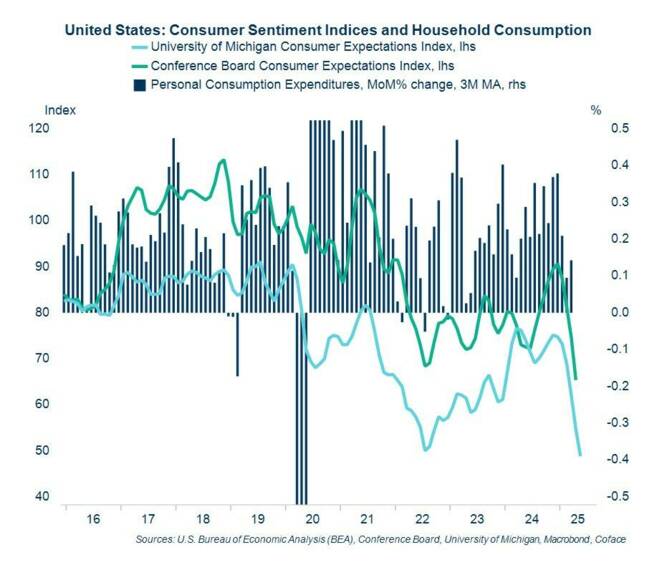

Entender la confianza del consumidor es un poco más complicado. Si analizamos los dos indicadores de sentimiento del consumidor más seguidos (el de la U-Michigan y el del Conference Board), hemos visto algunas señales bastante claras y tempranas en el período previo a momentos económicos importantes como la crisis de las puntocom en 2001 y la recesión mundial de 2008.

En el primero, se observa una clara caída del sentimiento en septiembre y noviembre de 2000, seguida de una desaceleración y luego una recesión que tocó fondo en abril de 2021 (gráfico 2). De manera similar, en la recesión de 2008, el sentimiento comenzó a decaer durante el verano de 2007, lo que dio una clara advertencia de la contracción que se avecinaba el año siguiente (gráfico 3).

Gráfico 2

Gráfico 3

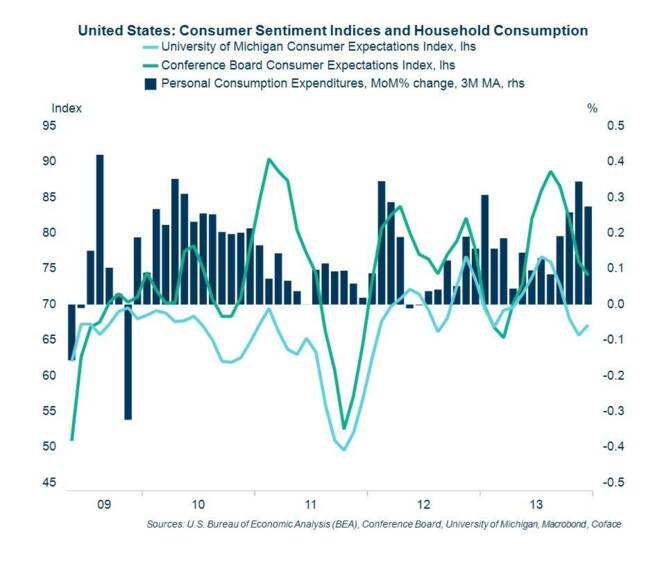

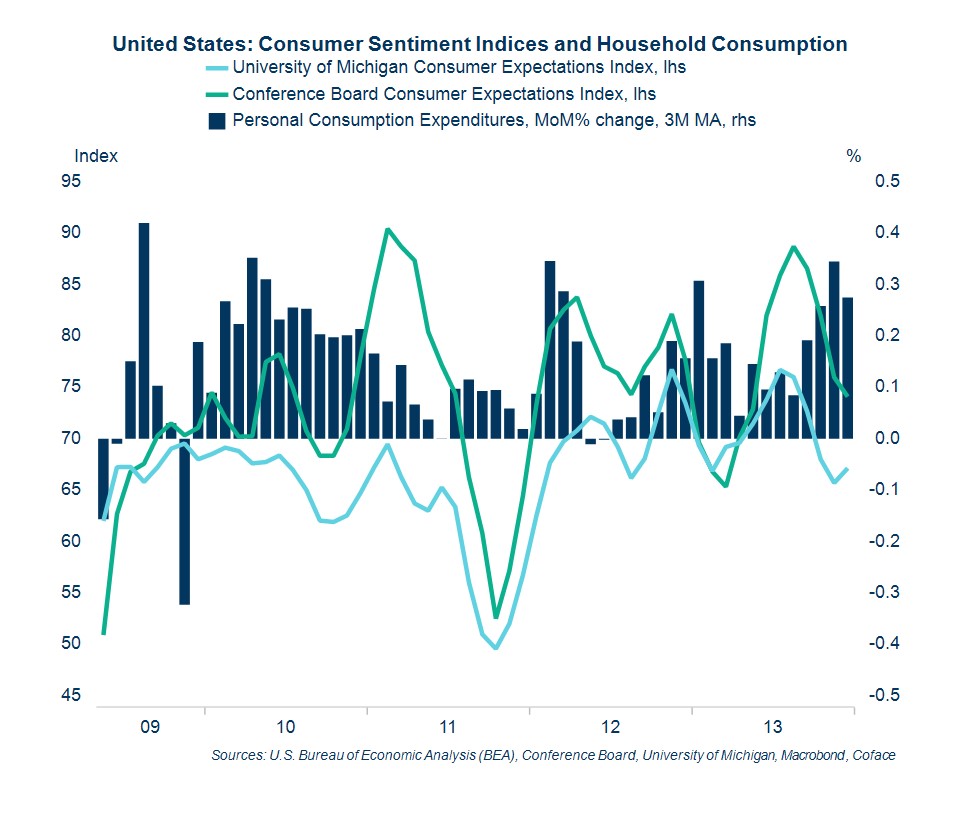

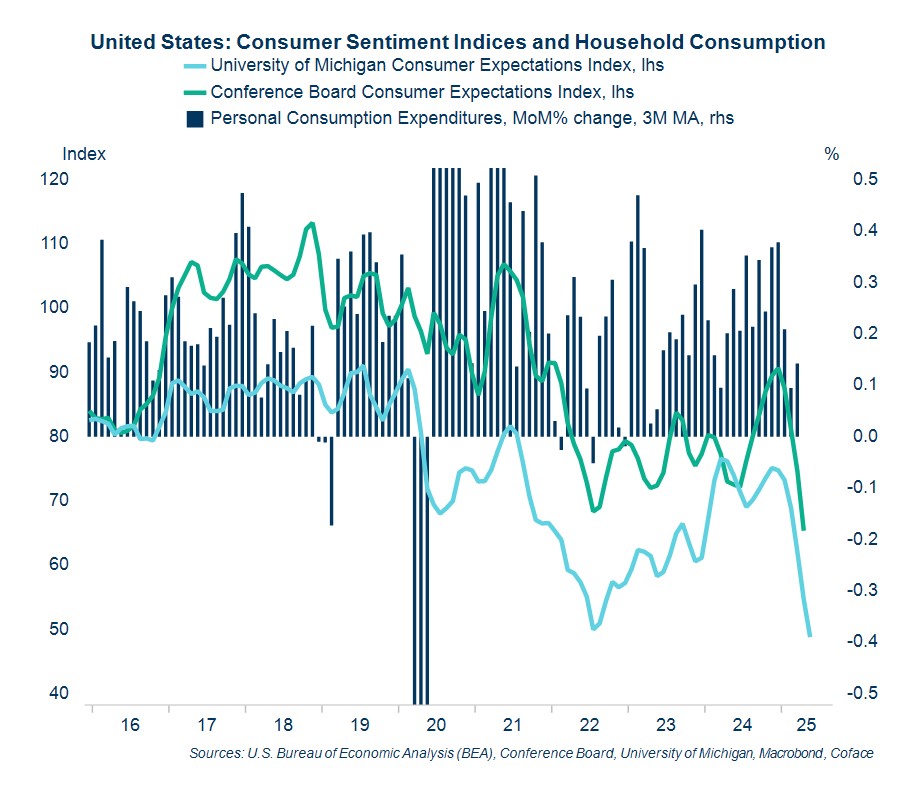

Sin embargo, la confianza del consumidor no es una ciencia perfecta, y también podemos detectar algunas señales ruidosas que no produjeron ningún resultado. Los casos en los que los indicadores, por así decirlo, “avisaban que existía un peligro inminente” se vieron en el verano de 2011 (gráfico 4) y 2021-2022 (gráfico 5).

Gráfico 4

Gráfico 5

Es necesario tomar el sentimiento con pinzas

Los datos de sentimiento son muy valorados por su actualidad, pero en última instancia se basan en lo que las personas dicen y perciben, en lugar de lo que realmente hacen. Eso no quiere decir que sean completamente nulos, pero hay que tener cuidado con lo que se lee en las palabras de otra persona. O, como dirían nuestras madres: “las acciones hablan más que las palabras”.

En los últimos años, un sesgo bien conocido que se ha vuelto cada vez más notorio es la polarización partidista. En pocas palabras, tanto los conservadores como los liberales son sistemáticamente más pesimistas sobre la economía cuando el equipo rival está en el despacho oval, sin importar el desempeño real de la economía.

Lo sabemos porque la University of Michigan publica los resultados de su encuesta divididos por afiliación política, y las curvas hablan por sí solas. No veo muchos motivos para pensar que no existen sesgos similares en las muestras de otras encuestas, incluso si no son tan marcados. Esto crea un doble riesgo de mala interpretación cuando el origen de la perturbación viene con tal carga partidista: un riesgo de exceso de pesimismo en la izquierda y una predisposición excesivamente optimista en la derecha.

Otra señal de la diferencia entre palabras y acciones puede verse en la experiencia de nivel de vida del consumidor y nuestras medidas materiales de dicho nivel. Notará que la confianza del consumidor es permanentemente más baja en el período posterior a la pandemia en comparación con el período 2015-2019, incluso después de que el crecimiento salarial comenzara a alcanzar la inflación en 2023-2024.

Parte de esto se debe a la desigualdad, ya que los hogares con ingresos más bajos están desproporcionadamente expuestos a la inflación; pero no fueron solo los salarios promedio reales (es decir, ajustados a la inflación) los que aumentaron, sino también los salarios medianos reales (3.5 % más altos en 2024 en comparación con 2019). Mi mejor conjetura es que la gente preferiría mucho más un aumento del 2 % con una inflación del 2 % que un aumento del 6 % con una inflación del 6 %, incluso si son equivalentes en términos de poder adquisitivo real. Un aumento es el fruto de su esfuerzo, la inflación es un empobrecimiento que surge de la nada.

Más allá de estas consideraciones subjetivas, la inflación impone un costo cognitivo real a los agentes económicos: hace que sea más difícil juzgar cuál es el precio justo de algo (incluido el trabajo) o adivinar cuánto costarán las cosas en el futuro. Por mucho que simpaticemos con estos sentimientos, conviene descartarlos si lo que queremos es utilizar datos de sentimiento para realizar pronósticos macroeconómicos: por desagradable e impopular que haya resultado, la economía después de la pandemia fue una de consumo en aumento.

El veredicto del sentimiento

Más allá de que no querer sonar repetitivo, parece que este es otro indicador de que es demasiado pronto para predecir la situación. No podemos considerar estas caídas de sentimiento como falsas alarmas, pero deberíamos tener una buena dosis de escepticismo.

Los datos sobre el sentimiento siguen siendo útiles, aunque no son infalibles. Utilice estos datos para conocer cómo se siente la gente en este momento, pero no los tome como última palabra.

El pico del shock arancelario se produjo en abril, y una de las cosas que cabe esperar de toda la acumulación de existencias es que retrase su transmisión. Si los datos duros siguen así hasta bien entrado el verano, quizá debamos empezar a preguntarnos si la cadena de suministro logra absorber el impacto antes de que llegue al consumidor (es decir, si las empresas asumen los aranceles).

Si bien esto sería una grata sorpresa para el consumidor, no lo es tanto para las empresas con un débil poder de mercado y, por ende, para el nivel ambiental de riesgo crediticio corporativo. También es posible que haya otras cosas que nos estamos perdiendo o que no se hayan tenido en cuenta últimamente (¿recuerdan todas esas conversaciones sobre los beneficios de las ganancias de productividad de la IA?).

Por el momento, debemos seguir operando en un escenario de “si/entonces” en el que mantenemos los oídos alerta y los ojos abiertos a cualquier señal. Y luego diremos que siempre supimos que sucedería.

Marcos Carias es economista de Coface para la región de América del Norte. Es doctor en Economía por la Universidad de Burdeos (Francia) y realiza un seguimiento frecuente del riesgo país y de las previsiones macroeconómicas para Estados Unidos, Canadá y México. Para obtener más información económica, siga a Marcos en LinkedIn.

¿Está interesado en la protección empresarial y la información predictiva? Póngase en contacto con nuestros expertos ahora.

[1] Importante: no es que el crecimiento de las importaciones reduzca el crecimiento del PIB, sino que hay que descontarlo del PIB para obtener una medición precisa. El objetivo del PIB es medir la cantidad total de riqueza que produce el país. La compra, por ejemplo, de un juguete importado aumentará el consumo interno o los inventarios; pero no deberíamos inferir de ello que hay un aumento en la producción de juguetes en Estados Unidos; por eso la corrección. Las importaciones no se restan del PIB, simplemente no lo aumentan.

Descargue todos los datos gráficos aquí.